Tidak sedikit para mahasiswa khususnya yang sedang mengerjakan skripsi atau TA kebingungan dengan program spss yaitu pada uji asumsi klasiknya.Dan ada banyak cara juga termasuk browsing sama mbah google dengan kata kunci cara menghitung uji asumsi klasik dengan spss. Tapi hasilnya malah membingungkan (saya sangat mengerti karena saya juga pernah mengalaminya.. hehe..)

Disini saya akan membantu dengan tulisan saya ini dan semoga bermanfaat bagi sekalian.. Amin...

Oke langsung saja klik selengkapnya ya..

Disini saya akan membantu dengan tulisan saya ini dan semoga bermanfaat bagi sekalian.. Amin...

Oke langsung saja klik selengkapnya ya..

Sebelumnya saya mau curhat dulu nih, gara-gara ada hacker sirik yang “meng-obrak-abrik artikel ini jadinya tulisannya pada hilang. Padahal artikel ini menduduki peringkat terpopuler di blog saya. Mungkin karena masih jarang ada yang membahas ini di blog lain. Karena di hack alamat ni artikel langsung kayak tulisannya orang “bego”. Cuma pengantar doank, gak ada bahasannya. Alamaaakk, saya langsung nangis darah kehilangan ni bagian penting artikelnya. Saya yakin banyak yang kecewa setelah membuka isi artikel saya yang sudah di rusak ini.. Padahal saya sudah tidak punya copy nya. Alhasil saya terpaksa mengetik ulang selama 2 jam, mengedit foto sebagai pelengkap tutorialnya dan meng-upload semua yang diperlukan.. Akhirnya berhasil..!! Saya merasa hidup kembali..!! Hehe.

(Buat yang sudah meng-hack artikel saya terimakaaasiiiih banyak yah,,,!! Grr!!!)

Oke deh demikian curhatan dari saya, sekarang tanpa basa basi lagi langsung saja cek tulisan saya ini yang sudah saya revisi ya… Hehehe

-o0o-

Persyaratan untuk bisa menggunakan persamaan regresi berganda adalah terpenuhinya asumsi klasik. Untuk mendapatkan nilai pemeriksa yang efisien dan tidak bias atau BLUE (Best Linear Unbias Estimator) dari satu persamaan regresi berganda dengan metode kuadrat terkecil (least square), maka perlu dilakukan pengujian untuk mengetahui model regresi yang dihasilkan memenuhi persyaratan asumsi klasik.

Disini uji yang akan saya kemukakan adalah uji yang umum, yaitu Uji Normalitas, Uji Multikolinieritas, Uji Heteroskedastisitas serta Uji Autokorelasi.

Disini saya pakai SPSS 13, kalo ada yang beda silakan menyesuaikan aja ya…

Supaya mempermudah saya berikan sebuah contoh:

{kind=link}

Saya akan menghitung pengaruh Leverage, Current ratio (CR), ROA dan ROE terhadap Risiko Sistematis (beta) yang sudah saya rekap sebagai berikut:

(kalo kurang jelas bisa di download dulu gambar di atas ini)

Pertama-tama yang harus dilakukan adalah masuk ke program SPSS. Kemudian masukkan semua angkanya pada "data view". Sebagai contoh saya yang tadi saya memasukkannya seperti pada gambar berikut:

Kemudian klik pada "variable view". Pada "Name" masukkan nama variable, pada "Decimals" bisa di ubah sesuai dengan keinginan. disini saya memakai 3 desimal maka semua saya ubah menjadi 3. Sedangkan kolom yang lain abaikan saja. Untuk lebih jelasnya bisa dilihat pada gambar berikut sesuai dengan contoh saya tadi:

Setelah semua sudah diisi, dan datanya pastikan sudah benar (untuk mencek kebenarannya klik lagi pada Data View maka pada var akan berubah namanya sesuai dengan data variabel kita). hati-hati jangan sampai terbalik memasukkan angka.

Analisis dimulai.

Klik analize>regression>linear

Akan muncul jendela "Linear Regression". Masukkan variabel sesuai dengan data anda. Kalo pada contoh saya saya memasukkan Beta menjadi variabel tetap (dependent), sedangkan leverage, current ratio, ROA dan ROE variabel bebas (independen). Klik tanda berbentuk seperti "panah" untuk memasukkannya ke dalam kolom data. Contohnya sebagai berikut:

Kemudian klik pada statistics (masih dalam jendela Linear Reggresion). Sehingga akan muncul jendela "Linear Regressions: Statistics". Pada Regression Coefficients centang pada "Estimates", Covariance matrik", "Model Fit", "R squared change", "Collinearity diagnostics". Dan pada residuals klik "Durbin-Watson". Setelah semua dicentang klik "Continue". Supaya jelas lihat contoh saya sebagai berikut:

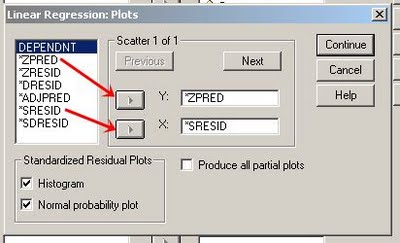

Akan muncul lagi jedela "Linear Regression" yang awal. Klik pada "Plots" sehingga muncul jendela "Linnear Regression:Plots". Masukkan *ZPRED pada Y, dan *SRESID pada X. Caranya dengan mengklik *zpred atau *sresid kemudian klik tanda yang mirip bentuk panah pada tempatnya masing-masing. Kemudian pada Standardized Residual Plots centang pada "Histogram" dan "Normal Probability Plot". Setelah selesai klik “Continue”. Seperti contoh saya berikut ini:

Kembali ke jendela "Linear regression". Klik "OK" untuk segera memproses data.

Dan akan muncul jendela baru. Data yang tertera disitulah yang akan menjadi dasar analisis kita.

1. Uji Normalitas

Uji normalitas adalah pengujian tentang kenormalan distribusi data. Penggunaan uji normalitas karena pada analisis statistik parametik, asumsi yang harus dimiliki oleh data adalah bahwa data tersebut harus terdistribusi secara normal. Maksud data terdistribusi secara normal adalah bahwa data akan mengikuti bentuk distribusi normal (Santosa&Ashari, 2005:231).

Uji normalitas bisa dilakukan dengan dua cara. Yaitu dengan "Normal P-P Plot" dan "Tabel Kolmogorov Smirnov". Yang paling umum digunakan adalah Normal P-P Plot.

Pada Normal P-P Plot prinsipnya normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal grafik atau dengan melihat histogram dari residualnya. Dasar pengambilan keputusan:

a. Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

b. Jika data menyebar jauh garis diagonal dan/atau tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas (Ghozali 2007:110-112).

Untuk menganalisis dengan SPSS kita lihat hasil output kita tadi pada gambar "Normal P-P Plot of Regression Standardized Residual". seperti contoh saya yang sebagai berikut:

Dari analisis kurva dapat dilihat bahwa data menyebar di sekitar diagram dan mengikuti model regresi sehingga dapat disimpulkan bahwa data yang diolah merupakan data yang berdistribusi normal sehingga uji normalitas terpenuhi.

Namun bila para pembaca kepingin cara Kolmogorov-Smirnov juga bisa. data dianalisis tidak menggunakan gambar namun dengan angka. Kelebihannya hasilnya memang lebih akurat.

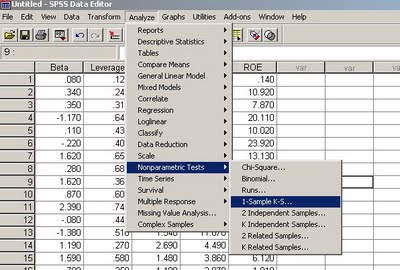

Caranya yaitu untuk memasukkan data sama saja. namun tidak menggunakan jendela "Linear Regression". Caranya masuk ke menu awal. klik pada Analize>Nonparametic test>1-Sample K-S.

Akan muncul jendela "One-Sample Kolmogorov-Smirnov Test". Masukka semua variabel dengan menklik variabel kemudian klik tanda panah untuk memasukkannya pada kolom yang di sebelah.

Setelah selesai dimasukkan semua, klik OK. Dan akan muncul jendela One-Sample Kolmogorov-Smirnov Test seperti pada gambar contoh saya ini:

untuk menganalisisnya, kita lihat pada baris "Asymp. Sig. (2-tailed)" baris paling bawah. bila nilai tiap variabel lebih dari (>0,05) maka uji normalitas bisa terpenuhi.

Pada contoh saya yang ini nilainya ada yang kurang dari 0,05 sehingga agar terlihat terpenuhi saya lebih baik menggunakan metode P-P Plot yang berupa gambar. hehehee...

2. Uji Multikolinieritas

Uji ini bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen. Jika variabel independen saling berkorelasi, maka variabel-variabel ini tidak ortogonal (Ghozali 2007:91). Untuk mendeteksi adanya multikolinearitas, dapat dilihat dari Value Inflation Factor (VIF). Apabila nilai VIF > 10, terjadi multikolinieritas. Sebaliknya, jika VIF < 10, tidak terjadi multikolinearitas (Wijaya, 2009:119).

Untuk analisisnya dengan SPSS kita lihat hasil output pada tabel "Coefficients". seperti pada contoh saya berikut:

Dari hasil output data didapatkan bahwa nilai semua nilai VIF<10 ini berarti tidak terjadi multikolonieritas. Dan menyimpulkan bahwa uji multikolonieritas terpenuhi.

3. Uji Heteroskedastisitas

Pengujian ini digunakan untuk melihat apakah variabel pengganggu mempunyai varian yang sama atau tidak. Heteroskedastisitas mempunyai suatu keadaan bahwa varian dari residual suatu pengamatan ke pengamatan yang lain berbeda. Salah satu metode yang digunakan untuk menguji ada tidaknya Heterokedastisitas akan mengakibatkan penaksiran koefisien-koefisien regresi menjadi tidak efisien. Hasil penaksiran akan menjadi kurang dari semestinya. Heterokedastisitas bertentangan dengan salah satu asumsi dasar regresi linear, yaitu bahwa variasi residual sama untuk semua pengamatan atau disebut homokedastisitas (Gujarati dalam Elmasari, 2010:53)

Untuk mendeteksi ada atau tidaknya heteroskedastisitas yaitu dengan melihat grafik Plot antara nilai prediksi variabel terikat (dependen) yaitu ZPRED dengan residualnya SRESID. Deteksi ada atau tidaknya heteroskedastisitas dapat dilakukan dengan melihat ada tidaknya pola tertentu pada grafik scatterplot antara SRESID dan ZPRED dimana sumbu Y adalah Y yang telah diprediksi, dan sumbu X adalah residual (Y prediksi – Y sesuungguhnya) yang telah di-studentized.

Dasar analisisnya adalah sebagai berikut:

a. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

b. Jika ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

untuk menganalisis datanya kita lihat pada gambar "Scatterplot" pada output data. Seperti contoh saya di bawah ini:

Dari gambar diatas dapat diketahui bahwa tidak terjadi heteroskedastisitas sebab tidak ada pola yang jelas serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y. sehingga dapat dikatakan uji heteroskedastisitas terpenuhi.

4. Uji Autokorelasi

Uji autokorelasi merupakan pengujian asumsi dalam regresi dimana variabel dependen tidak berkorelasi dengan dirinya sendiri. Maksud korelasi dengan diri sendiri adalah bahwa nilai dari variabel dependen tidak berhubungan dengan nilai variabel itu sendiri, baik nilai variabel sebelumnya atau nilai periode sesudahnya (Santosa&Ashari, 2005:240).

Dasar pengambilan keputusannya adalah sebagai berikut:

- Angka D-W di bawah -2 berarti ada autokorelasi positif

- Angka D-W diantara -2 sampai +2 berarti tidak ada autokorelasi

- Angka D-W di atas +2 berarti ada autokorelasi negatif

untuk menganalisisnya menggunakan output SPSS tadi kita lihat pada tabel "Model Summary". seperti contoh saya berikut ini:

Dari tabel diatas didapatkan nilai Durbin-Watson (DW hitung) sebesar 2,038 atau 2. Berdasarkan kriteria yang telah ditentukan DW hitung berada diantara -2 dan 2, yakni -2 ≤ 2 ≤ 2 maka ini berarti tidak terjadi autokorelasi. Sehingga kesimpulannya adalah Uji Autokorelasi terpenuhi.

Nah.. Berdasarkan berbagai macam pengujian di atas contoh saya dapat disimpulkan bahwa syarat asumsi klasik telah terpenuhi semua sehingga analisis data dengan menggunakan persamaan regresi berganda dapat dilakukan.. Siap maju ke dosen deh.. Prikitiew! Hehehe..

Saya yakin artikel ini sangat bermanfaat bagi kita semua yang membutuhkan,,

maju terus pantang mundur.. Saya akan terus menabur kebaikan bagi semua orang... Amin.

Dan apabila ada pertanyaan atau saran atau ada artikel hilang dan tidak lengkap atau apapun itu jangan sungkan-sungkan segera kemukakan lewat email saya (irmayulianti29@ymail.com) atau komentar di bawah ini. saya sangat berharap kerjasamanya dari teman-teman semua.

Salam,

Irma

Tidak ada komentar:

Posting Komentar